Hintergründe der Geldpolitik

Hintergründe der Geldpolitik

Der VWL-Schwindel

Was Wirtschaftswissenschaftler so glauben

Man kann sich als Außenstehender das Ausmaß der Dummheit von sogenannten Wirtschaftsexperten kaum vorstellen. Hier ein Zitat aus dem Gutachten zur Rentenreform vom Wissenschaftlichen Beirat beim Bundesministerium für Wirtschaft von 1998:

Im Kapitaldeckungssystem führt die individuelle Sparleistung zu einem Mehrangebot auf den Kapitalmärkten, das sich auf dem Wege über Zinssenkungen in eine zusätzliche Kapitalbildung und wirtschaftliches Wachstum überträgt. Im Umlagesystem wird demgegenüber nur eine Zahlung von den Erwerbstätigen zu den Rentnern bewirkt.

Grundlegende Reform der gesetzlichen Rentenversicherung Seite 16, Punkt 27

Da wächst der Kapitalstock mit jedem Groschen im Sparschweinderl. Sowas wie Nachfrage, gar Konsumnachfrage, brauche es nicht und wäre voll schädlich, man müsse doch sparen, um den Kapitalmangel zu beheben.

Mit einem solchen Unsinn wurde eine ganze Generation von Rentnern in die Altersarmut getrieben. Das Geld floss dann statt zu unseren Rentnern zu den Finanzkonzernen und auf die Kapitalmärkte, die Professoren wurden zu lukrativen Vorträgen eingeladen und erhielten weitere Forschungsaufträge.

Ein kurzer Verriss der Volkswirtschaftslehre

“I don’t care who writes a nation’s laws – or crafts its advanced treaties – if I can write its economics textbooks.”

Samuelson, 1990, p. ix

Zusammenfassung: Wirtschaftskrisen werden durch die Geldpolitik absichtlich verursacht. Es ist die einzige Aufgabe der VWL, dies zu leugnen und zu vernebeln und Dogmen zur Verschärfung von Krisen zu liefern. Krisen haben zwei Ziele, erstens die lohnabhängigen Arbeiter zu disziplinieren und die Löhne zu senken und die Sozialleistungen und Arbeiterrechte abzubauen, zweitens können die Insider der Geldpolitik mit ihren Informationen in jeder Krise gigantische Profite erzielen und weltbeherrschende Vermögen durch risikolose Spekulation gewinnen. Deswegen ist die Geldpolitik in der VWL (wie im Marxismus) kein Thema. Die Professoren lehren nur Modelle mit neutralem Geld als Tauschmittel (Geldmenge mit Umlaufgeschwindigkeit) und ohne Geldvermögen und Schulden; die Geschichte der Krisen darf nicht behandelt werden; alle Thesen werden durch zirkuläre Argumentation aus den Annahmen der Modelle abgeleitet und die monetären Zusammenhänge kommen in diesen Modellen nicht vor; verwirrende mathematische Formeln sollen wissenschaftliches Arbeiten vortäuschen und die zirkuläre Argumentation verbergen.

Der monetäre Mechanismus der Krisen

Die hohe Effizienz unserer Wirtschaft beruht auf der arbeitsteiligen Produktion. Maschinen und andere Ausrüstung werden optimal eingesetzt und die Spezialisierung ermöglicht die höchste Qualifikation der Arbeitskräfte. Wir müssen uns alle erzeugten Güter gegenseitig abkaufen, weil die Produktion sonst völlig wertlos ist. Krisen haben allein die Ursache, dass wir unsere Leistungen uns gegenseitig nicht mehr abkaufen, weil wir Geld sparen wollen. Anstatt unsere Ersparnisse zu erhöhen, sinken die Einkommen und wir werden nach dem Sparparadoxon von Keynes immer ärmer.

Das Sparen ist die Ursache aller Wirtschaftkrisen, auch der Krise von 1929 bis 1933. Da sind die Menschen auf den Straßen verhungert und hätten doch nur mit dem verdammten Sparen aufhören müssen. Das Sparen war allerdings durch den Goldstandard und die Deflation der Preise verursacht und als ab 1933 mit dem Sparen aufgehört wurde, war die Krise in diesen Ländern schnell vorbei, obwohl manche Regierungen ihr Wirtschaftswunder gar nicht verstanden hatten und nur niemand am Sparen und am Haushaltsausgleich oder Schuldensenken interessiert war.

In einer Ökonomie bestimmen die Ausgaben die Höhe der Einnahmen und die Verschuldung ermöglicht die Höhe der Geldersparnis. Zusätzliches Geldvermögen der Sparer kann immer nur durch zusätzliche Kreditaufnahme der Schuldner entstehen. Die Summe aller Einnahmeüberschüsse, also die Geldersparnis, ist in jedem Zeitraum identisch mit der Summe aller Ausgabenüberschüsse, also der Verschuldung. Das kommt daher, dass an jedem Handel zwei Seiten beteiligt sind, Käufer und Verkäufer. Will jemand mehr einnehmen, als er ausgibt, müssen andere mehr ausgeben, als sie einnehmen.

Die Sparer können zwar planen, aus ihrem Einkommen wesentlich mehr Geld zu sparen, als andere Haushalte sich verschulden wollen, aber diese Pläne lassen sich nicht realisieren. Sie scheitern an der davon ausgelösten Wirtschaftskrise, die das Einkommen der Sparer senkt, so dass die weniger sparen können, und das Einkommen der Schuldner einbrechen lässt, damit die sich unfreiwillig mehr verschulden müssen. Im Ergebnis ist die Geldersparnis immer so hoch wie die Verschuldung, aber das Einkommen kann dabei verheerend wegbrechen, wie etwa 1929 nach dem Börsencrash, als alle sparen wollten, dann wieder 1937 durch den versuchten Haushaltsausgleich in den USA und nach mehreren Jahrzehnten keynesianischer Prosperität wieder 1973/74 und ab 1980 bei mehreren von den Neoliberalen mit Hochzinspolitik inszenierten Krisen.

Das ist der Mechanismus der Krisen. Wollen die Haushalte sich mehr verschulden und weniger sparen, geht das auch nicht, sondern es gibt einen Boom der Konjunktur. Das ist schon der ganze monetäre Konjunkturmechanismus mit Boom und Krisen. Dass die Haushalte mehr sparen und sich weniger verschulden wollen, wird von der Geldpolitik meist durch Hochzinspolitik oder Deflation verursacht. Das Sparen wird mit hohen Realzinsen belohnt und die Verschuldung verteuert, so dass es zur Krise mit den einbrechenden Einkommen der Ökonomie kommt. Die sinkenden Einkommen in einer Krise führen nicht zu einem Gleichgewicht des Gütermarktes, weil die Haushalte geplant hatten, ein höheres Einkommen zu erzielen und mehr zu sparen und sich weniger zu verschulden. Solange die Geldpolitik den Realzins nicht senkt, wird die Krise sich verschärfen.

John Maynard Keynes hat die weiteren Konsequenzen seiner Erkenntnis gut formuliert, was die VWL ihren Studenten bis heute verheimlicht:

“Der Bestand an Kapital und das Niveau der Beschäftigung werden folglich schrumpfen müssen, bis das Gemeinwesen so verarmt ist, dass die Gesamtersparnis Null geworden ist, so dass die positive Ersparnis einiger Individuen oder Gruppen durch die negative Ersparnis anderer ausgeglichen wird”.

“Hence the stock of capital and the level of employment will have to shrink until the community becomes so impoverished that the aggregate of saving has become zero, the positive saving of some individuals or groups being offset by the negative saving of others”.

John Maynard Keynes: The General Theory of Employment, Interest and Money, Chapter 16/III

Der Sinn und Zweck von Wirtschaftskrisen

Absatzkrisen sind das einzige Mittel zur Senkung von Löhnen und Preisen. Absatzkrisen wurden von der Geldpolitik immer absichtlich herbeigeführt, um durch Massenarbeitslosigkeit den Widerstand der lohnabhängigen Arbeiter gegen Lohnkürzung und Sozialabbau und die Verschlechterung ihrer Arbeitsbedingungen zu brechen. Die Geldpolitik würgt dabei die Güternachfrage mit hohen Zinsen und restriktiver Kreditvergabe ab. Die Massenarbeitslosigkeit zusammen mit der Absatzkrise für Güter sorgen dann für sinkende Löhne und Preise. Eine expansive Geldpolitik kann Krisen wieder beenden.

Zur Zeit des Goldstandards, als die Notenbank zu einem festen Kurs Gold gegen ihre Banknoten herausgeben musste, wurden Krisen regelmäßig erzeugt, um eine boomende Konjunktur mit steigenden Preisen und Importen abzuwürgen, weil durch Importüberschüsse das Gold zu deren Bezahlung ins Ausland floss und so die Goldreserven der Zentralbank gefährdet wurden. Die Notenbanken lösten durch die Erhöhung ihrer Leitzinsen (verheerende) Krisen aus, die Firmen bankrottieren ließen und Millionen lohnabhängige Arbeiter ins Elend stürzten, aber dabei die Löhne und Preise herunter brachen, so dass es wieder zu Exportüberschüssen und damit steigenden Goldreserven kam. Ohne die gezielte Auslösung brutaler Absatzkrisen hätte der Goldstandard überhaupt nicht bestehen können. Absatzkrisen mit restriktiver Kreditpolitik zu inszenieren und durch expansive Kreditpolitik zu beenden, war seit über 200 Jahren die Grundlage der Zentralbankpolitik und die ganze Kunst der Notenbanker.

Die Weltwirtschaftskrise 1929-33 war eine seit 1918 geplante deflationäre Depression, um die Inflation seit 1914 zu korrigieren und den mit der Vollbeschäftigung der Kriegsjahre gewonnenen Lebensstandard der Arbeiter in den USA und GB zu zerstören. Dem Publikum und den Studenten der VWL wurde der Hintergrund dieser Krisen selbstverständlich bis heute nicht verraten. Vor allem deshalb nicht, weil die Krisen noch für andere Zwecke missbraucht wurden, wie etwa die härtere Ausbeutung der Arbeiter und lukrative Spekulationen an der Börse. Jedenfalls glaubt das Publikum noch immer, dass Wirtschaftskrisen ein großes und ungelöstes Rätsel wären, während ein VWL-Professor es natürlich besser wissen und seinen Studenten zuverlässig und systematisch verheimlichen muss, um einen Lehrstuhl zu erhalten.

Lohnsenkung und Sozialabbau und höhere Profite für das Kapital

Die VWL ist für die Wirtschaftskrisen und deren Auswirkungen auf die betroffenen Menschen maßgeblich verantwortlich. Mit ihren Dogmen, die Arbeitslosigkeit sei durch überhöhte Löhne und überzogene Sozialleistungen bei unzureichenden Profiten für das Kapital verursacht und ein Kapitalmangel verhindere die Schaffung von mehr Arbeitsplätzen und höhere Löhne, hat die VWL jetzt über mehr als drei Jahrzehnte die Umverteilung von Arm nach Reich propagiert und ermöglicht. Sinkende Massenkaufkraft, das Sparen bei Staatsausgaben und die von der VWL propagierte private Vorsorge haben Arbeitsplätze und Kapital durch Unterauslastung vernichtet und Investitionen behindert. Die VWL hat bis heute keine Einsicht gezeigt und lehrt weiter ihren alten Schwindel zur Verschärfung der Ausbeutung der Armen durch die Reichen.

Man lese dazu den von den Professoren Lucke, Straubhaar und Funke initiierten und von insgesamt 243 sogenannten Wirtschaftswissenschaftlern unterzeichneten Hamburger Appell. Jeder Mensch von Geist und mit Restanstand würde sich genieren, unter so ein Pamphlet seinen Namen als Wissenschaftler zu setzen. Das war der Missbrauch akademischer Würden und Titel für durchsichtige Interessenpropaganda.

VWL-Modelle mit angeblich neutralem Geld

Die nach den wirklichen Ursachen der Wirtschaftskrisen fragenden Studenten werden von den VWL-Professoren aufgefordert, sich zuerst einmal mit den Grundlagen der Ökonomie vertraut zu machen, also den an der Uni gelehrten VWL-Modellbau zu studieren. Damit werden die Studenten genarrt, denn die Modelle sind ja eigens so erfunden, dass sie die monetäre Seite der Ökonomie und damit die geldpolitische Verursachung der Krisen gezielt ausblenden. Es sind Modelle mit "neutralem Geld".

Wirtschaftskrisen haben monetäre Ursachen. Um dies zu verschleiern, lehrt die VWL Modelle, in denen das Geld lediglich Tauschmittel ist, also nur Geldmenge mit Umlaufgeschwindigkeit. Dabei sollen die Banknoten und Münzen mit Umlaufgeschwindigkeit keinen Einfluss auf die realen Größen der Ökonomie ausüben, sondern allein die Preise beeinflussen. Dies wird bis heute einfach ganz primitiv und dreist behauptet, wie zum Beispiel im neuesten Lehrbuch von Gregory Mankiw (1):

Wenn die EZB das Geldangebot verdoppelt, verdoppeln sich das Preisniveau, die Nominallöhne und alle anderen in Geldeinheiten ausgedrückten Variablen. Die realen Variablen, wie z.B. Produktion, Arbeitslosigkeit, Reallöhne und Realzinssätze bleiben unverändert. Diese Irrelevanz von Geldmengenänderungen im Hinblick auf reale Variablen wird als Neutralität des Geldes bezeichnet. (S. 795)

Das behaupten allen Ernstes Leute, die unbedingt jede Inflation bekämpfen wollen, weil diese angeblich doch schädlich wäre, obwohl sie selber das Geld für neutral erklären. Denn entweder ist Geld langfristig neutral, dann bräuchten wir uns eben nicht um Inflation zu sorgen, oder es ist eben nicht neutral. Aber logisch denken dürfen Sie in der VWL nicht, sonst fallen Sie durch jede Prüfung. Mankiw kann man fassungslos lesen und sich ärgern, denn der Autor ist nicht irgendein Depp, sondern gilt als führender Wissenschaftler, und seine Lehrbücher sind Vorbild und Prüfungsgrundlage.

Die VWL kennt und diskutiert in ihren Modellen keine Geldvermögen und Schulden. Eine Verdopplung der Preise würde selbstverständlich sämtliche Geldvermögen und Schulden real halbieren und das würde einen gewaltigen Anreiz liefern, sich noch möglichst schnell zu verschulden und seine Ersparnisse an sich entwertenden Geldvermögen für Käufe aufzubrauchen, während die Preise steigen. Das soll keine Auswirkungen auf die Realwirtschaft haben?

Wir müssen an der Stelle allerdings einräumen, dass in den VWL-Modellen gemäß ihren Voraussetzungen und Annahmen die Ökonomie immer voll ausgelastet ist, so dass eine Belebung der Konjunktur nicht einmal durch Inflation möglich wäre. Weil die Modelle selbst bei einem fallenden Preisniveau keine Unterauslastung kennen, da die Ökonomie angeblich wegen der Profitmaximierung immer voll ausgelastet sein muss, ergibt sich die Neutralität des Geldes halt aus dem Trick der VWL, Geldvermögen und Schulden nicht zu kennen und Änderungen des Preisniveaus weder in Bezug auf die Geldvermögen und Schulden zu diskutieren, noch im Zusammenhang mit der Rentabilität von Investitionen. Bei Deflation haben wir nämlich einen womöglich drastisch erhöhten Realzins, bei Inflation einen womöglich negativen Realzins, aber sogar das IS-LM-Modell kennt einzig den Nominalzins und damit keinen Abbruch der Investition bei noch so schwerer Deflation. Dass bei einem Leitzins der Zentralbank von Null und schwerer Deflation real betrachtet Hochzinspolitik herrscht und sowohl die Investitionstätigkeit abwürgt wie den Konsum dämpft, diese Einsicht kann einen Professor der VWL geistig gar nicht erreichen. Für ihn ist die Ökonomie immer voll ausgelastet und schafft Einkommen genau in der Höhe der Produktion, so dass dieses Einkommen gar nicht anders verwendet werden kann, als für Konsum oder Investition, eine andere Möglichkeit gibt es nicht, so dass die Produktion immer restlos verkauft werden kann und muss - ein Zirkelschluss: Y = C + I

Den Beweis für den von Mankiw behaupteten Unsinn liefert dann noch sein Schaubild (S. 793), auf dem einfach mit drei Kurven dargestellt ist, wie ein Anstieg der Geldmenge nur die Kaufkraft der Geldeinheit senke. Dazu wird noch Milton Friedman mit seinem "Inflation ist immer und überall ein monetäres Problem" zitiert. Warum man sich überhaupt um die Inflation sorgen sollte, wenn Geld angeblich keine realen Auswirkungen habe, wird ohne nähere Angaben zum Problem der richtigen "Geldmengensteuerung" mit den Auswirkungen der Inflation in der Weimarer Republik (S. 787) und Simbabwe (S. 788) begründet.

Die Neutralität des Geldes ist die Voraussetzung für ein allgemeines Gleichgewicht der Teilmärkte einer Ökonomie. In der Realität gibt es jedoch kein neutrales Geld und daher auch kein Gleichgewicht der Märkte. Die Preise werden nicht durch Banknoten und Münzen mit eingebauter Umlaufgeschwindigkeit gesteuert, sondern durch Boom und Krise, ausgelöst von der Geld- und Finanzpolitik. Die Notenbank erhöht den Leitzins und senkt ihn wieder, nicht der Markt.

Das die menschliche Intelligenz beleidigende Geschwätz von einer langfristigen Neutralität des Geldes finden wir auch bei der Europäischen Zentralbank. Auch diese will unbedingt die Inflation bekämpfen, obwohl angeblich "a change in the quantity of money" gar keinen Einfluss auf "real variables such as real output or unemployment" hätte:

It is widely agreed that in the long run – after all adjustments in the economy have worked through – a change in the quantity of money in the economy will be reflected in a change in the general level of prices. But it will not induce permanent changes in real variables such as real output or unemployment.

This general principle, referred to as "the long-run neutrality of money", underlies all standard macroeconomic thinking. Real income or the level of employment are, in the long term, essentially determined by real factors, such as technology, population growth or the preferences of economic agents.

Nach allen verheerenden politischen und ökonomischen Folgen der mit restriktiver Geldpolitik absichtlich inszenierten Weltwirtschaftskrise 1929-33 behaupten diese Figuren immer noch die langfristige Neutralität des Geldes, dass die Weltwirtschaftskrise also keine langfristigen Verheerungen zur Folge gehabt hätte. Dass diese korrupte Denke allem "standard macroenonomic thinking" zugrunde liegt, ist ja eben das Problem mit den Krisen bis heute. Und diese falschen Dogmen finden tatsächlich bis heute weite Zustimmung, darauf können sich die Figuren der EZB berufen. Genau das muss sich ändern.

(1) Mankiw/Taylor: Grundzüge der Volkswirtschaftslehre, Schäffer-Poeschel Verlag, Stuttgart 2012

Die Multiplikatoranalyse mit einem VWL-Körnermarkt ohne Geld

Der Multiplikator und das Sparparadoxon von Keynes widerlegen die angebliche Neutralität des Geldes. Die VWL-Professoren mussten sich ein Modell konstruieren, in dem der Multiplikator und das Sparparadoxon sogar ohne Geld vorkommen, womit die Neutralität des Geldes wieder bewiesen wäre. Natürlich nur durch einen Trick, den uns hier der Prof. Dr. Michael Berlemann von der Universität der Bundeswehr in Hamburg stellvertretend für seine Kollegen vorführt: Modul Makrookonomik (WS13V02.1/WS13V02.2) (PDF)

Auf Seite 37 beginnt mit 3.1 die Modellbeschreibung seines Kornmodells ohne Geld. Auf der Seite 42 wird ganz harmlos ausgeführt:

Im einfachen Gutermarktmodellmodell gehen wir zunachst von einer exogen bestimmten Investitionsnachfrage der Unternehmen aus.

Soso, die Bauern produzieren also Korn für den Konsum und die Investitionen. Als Konsumenten wollen sie mehr sparen und ihre Konsumquote zu diesem Zweck senken. Wegen der kleinen und ganz unscheinbaren Einschränkung des Modells auf exogen bestimmte Investitionen ist aber keine Erhöhung dieser und damit der Ersparnisse möglich. Die Bauern essen weniger von ihrem Korn, dabei bleiben aber nicht mehr Körner zur Investition übrig, weil die Annahmen des Modells diesen Fall ganz nebenbei ausgeschlossen haben. Also führt eine Erhöhung der Sparquote nicht zu einer höheren Ersparnis, sondern zu einer sinkenden Körnerernte: Das Sparparadoxon in einer Ökonomie ohne Geld!

Aber eben nur mit der völlig unbegründeten Annahme, dass die Investition exogen bestimmt wäre. Ein Trick, denn das ist ja nur in einer Ökonomie mit Geld der Fall, weil sich für höhere Geldersparnisse der privaten Haushalte die Unternehmen oder der Staat oder das Ausland höher verschulden müssten. Den Studenten wird der Trick nicht erklärt und sie haben die unscheinbare Annahme exogen bestimmter Investitionen kaum bemerkt und glauben jetzt, dass Sparparadoxon und Multiplikator auch in einem Körnermarkt ohne Geld wirken würden und somit das Geld gar keinen Einfluss haben könne und neutral sei, wie die Professoren es immer wieder behaupten.

Verwirrspiele um den Multiplikator von Keynes

Eigentlich ist der Multiplikator nach Keynes ganz einfach zu verstehen:

In der makroökonomischen Betrachtung ist die Höhe der Ersparnisse den privaten Haushalten vorgegeben. Die Gesamtwirtschaft kann nur durch eine Erhöhung ihres Kapitalstocks sparen, also durch die Nettoinvestition. Für die privaten Haushalte ist zusätzlich noch das Sparen von Geld möglich, aber nur in dem Umfang, in dem andere private Haushalte Kredite aufnehmen oder ihre Ersparnis durch Konsum abbauen (der in der VWL sogenannte autonome Konsum) und der Staat oder die Unternehmen und das Ausland sich zusätzlich verschulden.

Wollen die Haushalte jedoch durch Konsumverzicht mehr sparen, senken sie nur das Einkommen der Ökonomie: Y = C + S

Wenn die Haushalte weniger sparen wollen, steigern sie bei dem Versuch nur ihr Einkommen. Das ist das von Keynes beschriebene Sparparadoxon.

Haben wir die von den Haushalten gewünschte Sparquote, dann ergibt sich das Einkommen der Ökonomie aus dem Produkt der durch die obige Formel vorgegebenen Ersparnis mit dem von Keynes erläuterten Multiplikator, dem Kehrwert der Sparquote. Wenn zum Beispiel der Staat sein Defizit um 100 Mrd. Geld erhöht und die Sparquote beträgt 20%, dann kann das Einkommen der Ökonomie um 500 Mrd. Geld steigen, von dem die privaten Haushalte bei einer Sparquote von 20% genau die 100 Mrd. Geld sparen können, um die sich der Staat zusätzlich verschuldet hat. Darum soll und kann eine Krise nach Keynes durch ein Deficit Spending des Staates überwunden werden.

Das dürfte jeder leicht verstehen, würde es von der VWL so kurz und knapp erklärt. Die VWL lehrt jedoch keinen Multiplikator für die Ersparnis, sondern einen Ausgabenmultiplikator. Der dient der Verwirrung der Studenten, weil der Zusammenhang des Einkommens mit der Ersparnis vernebelt wird. Man besehe sich dazu nur die VWL-Lehrbücher.

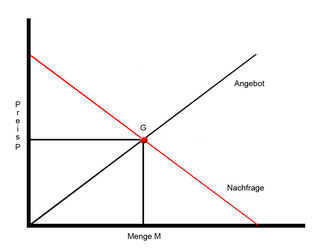

Das ganze VWL-Verwirrspiel am Beispiel des VWL-Gütermarktes

Rechts sehen Sie die Grafik der VWL für ein Gleichgewicht auf dem Gütermarkt. Schauen Sie sich das in Ruhe an und fragen Sie sich, was das soll:

Das Einkommen einer Ökonomie wird durch die Produktion bestimmt und ist mit dieser identisch (im Modell gibt es kein Ausland, sondern nur unsere Makroökonomie, es kann also nichts importiert oder exportiert werden).

Um die Studenten zu verwirren, konstruiert die VWL ein Diagramm, in dem zwischen Nachfrage, Produktion und Einkommen unterschieden werden soll, indem die auf verschiedenen Achsen und Linien liegen: Auf der Y-Achse haben wir das Einkommen, auf der X-Achse die Nachfrage, die Produktion liegt dann genau auf der 45 Grad-Linie zwischen den Achsen, was ja auch gar nicht anders sein kann, wenn Produktion, Einkommen und Nachfrage tautologisch identisch sind.

Das Diagramm ist also völlig überflüssig und man könnte Produktion, Einkommen und Nachfrage auch gleich auf die Y-Achse zeichnen, weil die an keinem Punkt voneinander abweichen können.

Vor allem haben wir wieder einmal eine Identität als angebliche Gleichgewichtsbedingung. Das ist in der Grafik daran erkennbar, dass es gar kein Ungleichgewicht geben kann, weil nur Punkte auf der 45-Grad-Achse (Y,Y) möglich sind.

Damit wäre aber die Geschichte vom Gütermarktgleichgewicht erledigt und die VWL müsste zugeben, dass sie zur Bestimmung des Einkommens Y (= Produktion = Nachfrage) der Ökonomie monetäre Zusammenhänge zu betrachten hat, womit das Geld eben nicht neutral sein kann.

In der nachfolgenden Grafik sind auf der Y-Achse das Einkommen der Ökonomie mit der Produktion und der Nachfrage identisch:

In der Grafik rechts wird sofort deutlich, dass sich der Multiplikator nach Keynes auf die Neuverschuldung der anderen Haushalte beziehen muss, die mit ihrer Verschuldung das Geldsparen ermöglichen. Entsprechend hoch fällt der Multiplikator aus, mit dem das steigende oder fallende Einkommen der Ökonomie aus der steigenden oder sinkenden Bereitschaft der Privaten oder des Staates zur Neuverschuldung resultiert.

Im Gütermarktmodell der VWL haben die Professoren den Multiplikator jedoch nicht auf die Neuverschuldung bezogen, sondern sie vernebeln die Zusammenhänge mit einem Ausgabenmultiplikator, der von der marginalen Konsumquote abhängig sein soll:

Jetzt müsste der Student erst von selber auf die Idee kommen, dass das Geldsparen übrig bleibt, wenn man vom Einkommen der Haushalte den Konsum und die von der VWL für ihr Gütermarktgleichgewicht als fix angenommene reale Investition I und dann noch die Steuern T abzieht. In der Gütermarktformel der VWL erhalten wir so zuletzt auch die Differenz von G - T als den in Wahrheit maßgeblichen Zusammenhang:

Das Staatsdefizit ermöglicht den Saldo des Geldsparens der Privaten und der auf das Staatsdefizit bezogene Multiplikator ist der Kehrwert der privaten Geldsparquote.

Aber das kann kein Student verstehen, der mit dem VWL-Gütermarkt verwirrt wurde, bei dem der Multiplikator aus der marginalen Konsumquote resultieren soll. Genau das wollen die Professoren damit auch erreichen.

Die Märkte streben nicht zu einem Gleichgewicht

Der VWL-Modellbau lehrt, dass die Märkte von selbst zu einem allgemeinen Gleichgewicht streben würden, in dem die Produktionsfaktoren optimal kombiniert wären und der Nutzen maximiert würde. Tatsächlich ist genau das Gegenteil der Fall: Die Teilmärkte einer Ökonomie streben nicht zu einem gemeinsamen Gleichgewicht, sondern durch die am Markt stattfindenden Anpassungsprozesse von einem für die Wirtschaft optimalen Zustand der Teilmärkte immer weiter weg. Die Ursache ist das Geld als Kredit, Schulden und Geldvermögen, wodurch es zu einer prozyklischen Wirkung der Marktkräfte kommt. In den Modellen der VWL fehlt allerdings das Geldvermögen als Geldanlage und Konkurrenz zur realen Investition, vor allem bei Deflation, und ebenso fehlt die Verschuldung, die bei Inflation immer leichter wird und bei Deflation immer drückender: Das haben die Professoren einfach weggelassen, weil Geldvermögen und Schulden die Märkte prozyklisch aus dem Gleichgewicht bringen, und bewundern sich vermutlich für diesen Trick, auf dem das ganze Allgemeine Gleichgewichtsmodell beruht, das sie ihren Studenten lehren.

Sinkende Löhne und Preise verschärfen eine deflationäre Depression, also die Unterauslastung des Produktionspotentials mit Massenerwerbslosigkeit. Das Geldvermögen der Rentiers wird dabei immer wertvoller und eine Verschuldung immer drückender, wodurch sich die Depression vertieft. Die Deflation erhöht den Realzins und würgt daher die Kreditaufnahme zum Zweck von Konsum und Investition immer noch mehr ab. Umgekehrt treiben steigende Preise und Löhne eine inflationstreibende Überauslastung der Ökonomie immer weiter bis zum Zusammenbruch in der Hyperinflation. Eine Inflation senkt den Realzins noch tiefer und belohnt damit die Verschuldung. Eine reale Ökonomie mit echtem Geld strebt im Gegensatz zu den irreführenden VWL-Modellen nicht zu einem Gleichgewicht, sondern die Marktkräfte verschärfen jede Abweichung vom optimalen Pfad, bis die Geldpolitik gezielt dagegen steuert.

Das angebliche Gütermarktgleichgewicht

Als Beispiel für einen ganz typischen Betrug werde ich aus dem Lehrbuch Makroökonomie, 5. Auflage, von Olivier Blanchard und Gerhard Illing, München 2009, Kapitel 3 zitieren. Es geht in dem Kapitel um das angebliche Gleichgewicht am Gütermarkt, das die Autoren aber mit Hilfe einer Identität diskutieren. Sie diskutieren einen tautologischen Zusammenhang als Bedingung für das Gleichgewicht des Gütermarktes.

Der Trick besteht darin, den tautologischen Zusammenhang von Ersparnis und Investition auf eine ganz verdrehte Art und Weise zu diskutieren, so dass der Student vor lauter Kurven über der Y-Achse die Tautologie nicht mehr sieht. Die grafische Analyse finden Sie hier bei Wikipedia zum Thema Gütermarktgleichgewicht, sie ist genau nach dem zitierten Buch gestaltet:

Was da völlig verdreht dargestellt wird, kann ich Ihnen in wenigen Worten erklären:

Produktion und Einkommen einer Ökonomie sind abhängig von der möglichen Ersparnis. Denn die Haushalte wollen mehr sparen, wenn sie ein höheres Einkommen erzielen. Es gilt also Y = f(S). Die Höhe der Ersparnis kann von den Haushalten nicht direkt bestimmt werden, sondern sie ist genau die Summe aus der Nettoinvestition der Unternehmen und dem Defizit Spending des Staates, also dem Staatsdefizit: S = I + (G - T) mit G: Staatsausgaben T: Steuern (G - T): Staatsdefizit

Es ist nicht so, dass die Autoren Blanchard/Illing die Zusammenhänge nicht genau kennen würden:

Gleichung (3.8) besagt, dass die Regierung durch geeignete Wahl von Staatsausgaben G oder Steuern T jedes gewünschte Produktionsniveau realisieren kann.

Makroökonomie, Blanchard/Illing, München 2009, S. 105.

Die Regierung kann also durch ein höheres Staatsdefizit ein höheres Einkommen der Ökonomie realisieren. Das ist genau die Erkenntnis von Keynes und bedeutet, dass der Staat mit seinem deficit spending auch jede Krise verhindern oder beenden kann. Denn die Krise gibt es nur, weil die Bürger ihre gewünschte Ersparnis nicht erzielen können und sich daher durch die Kürzung ihrer Ausgaben immer weiter arm sparen. Der Staat kann dies einfach verhindern, indem er sich im nötigen Umfang verschuldet, so dass die Bürger ihre gewünschte Ersparnis erhalten. Natürlich sollte die Zentralbank vorher noch die Zinsen senken, nicht nur nominal, sondern nach Möglichkeit real.

Weil der Staat mit seinem Defizit das Einkommen der Ökonomie steuert, kann von einem Gleichgewicht des Gütermarktes keine Rede sein. Denn der Zusammenhang zwischen der Ersparnis und den Staatsdefiziten zusammen mit der Nettoinvestition ist eine Identität, wie von Keynes bewiesen wurde. Das wird von Blanchard/Illing in dem oben zitierten Satz eingestanden, aber in der ganzen übrigen Darstellung dem Leser verschwiegen und wahrheitswidrig immer ein Gleichgewicht behauptet:

Zusammenfassend: Es gibt zwei äquivalente Methoden, um die Gleichgewichtsbedingung auf dem Gütermarkt zu formulieren:

Produktion = Nachfrage

Investition = Ersparnis

Makroökonomie, Blanchard/Illing, München 2009, S. 103.

Die beiden Methoden sind tatsächlich äquivalent, es handelt sich nämlich in beiden Fällen um eine Tautologie oder Identität, die den Studenten als Gleichgewichtsbedingung dargestellt wird. Tatsächlich gilt immer Investition = Ersparnis in einer Ökonomie und äquivalent gilt Produktion = Nachfrage; auch von 1929 bis 1933 war nach diesen beiden Kriterien der Gütermarkt immer im Gleichgewicht in allen Ländern. Die VWL diskutiert meines Wissens nie ein mögliches Ungleichgewicht des Gütermarktes. Sie behauptet dafür ständig, dass die Märkte von selber zu ihrem Gleichgewicht streben, wie etwa von 1929 bis 1933 oder gerade wieder in den Euro-Krisenstaaten.

Wenn Sie die völlig verwirrende und irreführende Darstellung bei Blanchard/Illing oder deren Wiedergabe bei Wikipedia lesen, sollten Sie mit meinen Hinweisen jetzt erkennen, wie Sie gezielt mit einer Identität oder Tautologie als Gleichgewichtsbedingung getäuscht werden. Für den VWL-Gütermarkt gibt es gar keine Gleichgewichtsbedingung, so dass er auch einmal im Ungleichgewicht sein könnte.

In allen Gleichgewichtsmodellen der VWL fehlt das Geldvermögen

Sie können das am Beispiel des Arrow-Debreu-Gleichgewichtsmodells schön sehen: Da wird die Nachfrage nach Gütern und deren Produktion diskutiert. Mit einem riesigen Aufwand an Mathematik betrachtet und berechnet man die möglichen Konsumbündel und die Präferenzen der Haushalte zusammen mit den Ressourcen der Ökonomie und den Plänen der Unternehmen zur Maximierung ihrer Gewinne. Ein Gleichgewicht nach Walras sei dann gegeben, wenn die aggregierte Überschussnachfrage Null ist, das bedeutet, dass es schon mal von einer Ware zu viel geben wird und von einer anderen Ware zu wenig - das gleicht sich dann aber über den Preis aus.

Nur das Geld wird nicht betrachtet: Die Haushalte wollen ja auch sparen, also einen Überschuss an Einnahmen erzielen, wofür andere Sektoren sich genau in der Höhe verschulden müssten. Sonst führt der Versuch der Haushalte, ihre Ausgaben zu reduzieren, zu einer Unterauslastung des Produktionspotenzials.

Das Thema ist im Modell von Arrow-Debreu nicht vorhanden. Ob die Haushalte, Unternehmen und der Staat ihre jeweiligen Sparziele erreichen, bleibt unerörtert. Damit kann es aber eben auch kein Gleichgewicht geben, weil das Modell für dessen Diskussion unzulänglich ist und die monetären Einflusse nicht behandelt.

Der wahre Hintergrund der Gleichgewichtslehre

Mit der Behauptung, die Märkte würden von selber ein optimale Gleichgewicht anstreben und finden, soll die Politik aus der Verteilung der Einkommen herausgehalten werden. Es handelt sich bei den

GE/DSGE-Modellen um Werkzeuge der Plutokratie gegen das Volk: DSGE is a plutocratic

tool

Die Geldpolitik muss die Märkte und damit die Konjunktur steuern

Die Geldpolitik muss bewusst eine optimale Auslastung der Ökonomie anstreben, indem sie gezielt gegen die das Ungleichgewicht verschärfenden Marktprozesse wirkt. Einen Boom sollte die Geldpolitik (wozu auch die Finanzpolitik zu zählen ist) also mit restriktiven Mitteln wie der Erhöhung der Leitzinsen und Steuern bei Einschränkung der Staatsausgaben dämpfen, umgekehrt eine Rezession durch expansive Kreditpolitik und kreditfinanzierte Staatsausgaben beenden. Oft genug werden aber Boom und Krise absichtlich verschärft oder man erzählt dem Publikum in Krisen, dass die Märkte sich selbst überlassen zum Gleichgewicht kämen, weil es Profiteure der Krisen gibt.

Wirtschaftskrisen werden absichtlich inszeniert und können jederzeit durch die richtige Geldpolitik beendet werden. Das sollen Studenten und Publikum nicht ahnen. Daher lehrt die VWL konstruierte Modelle mit neutralem Geld, in denen die Märkte von selber zum Gleichgewicht streben, statt von einer geeigneten Geldpolitik immer gegen die Marktkräfte an einen optimalen Auslastungsgrad hingeführt werden zu müssen. Die VWL stellt dazu sämtliche realen Zusammenhänge auf den Kopf. Während in Wahrheit die Arbeitslosenzahlen durch Krisen plötzlich hochschnellen, ist in der VWL die Arbeitslosigkeit immer freiwillig, eine Folge überhöhter Lohnforderungen. Warum in der Realität vor der Krise die Beschäftigung bei hohen Löhnen hoch war und nach der Krise bei niedrigeren Löhnen mehr Menschen erwerbslos sind, ignoriert die VWL einfach. Realität und Wirtschaftsgeschichte sind kein Thema, es zählen nur die Trugschlüsse aus den konstruierten Modellen.

Meine Warnung vor einem VWL-Studium

Das schockierende Erlebnis von Wirtschaftskrisen, bankrottierenden Unternehmen und der Verelendung von Abermillionen lohnabhängiger Arbeiter und ihrer Familien wurde meist der Anlass für die Beschäftigung mit makroökonomischen Zusammenhängen. Die Aufgabe der Ökonomen war es daher seit David Ricardo und Jean Baptiste Say, allein schon die Möglichkeit von Absatzkrisen generell zu leugnen und vor allem die gezielte Verursachung der Krisen durch die Geldpolitik zu verbergen.

Wer ein Studium der Theologie beginnt, weiß, was ihn da erwartet, ein Student der VWL ahnt es in der Regel nicht. Er hat sich vielleicht gerade deshalb für das Studium der VWL entschieden, weil er ökonomische Zusammenhänge verstehen möchte. Aber die Studenten werden wirksam mit irreführenden Modellen indoktriniert, bei denen nicht nur die Annahmen und Voraussetzungen jeder Realität widersprechen, sondern auch alle weiteren Schlussfolgerungen eine Beleidigung der menschlichen Intelligenz sind. Nur wer das mitmachen will und vor sich vertreten kann, wird später ein für dieses System brauchbarer Ökonom und vielleicht sogar noch einmal auf einen Lehrstuhl berufen.

Machen Sie sich keine Hoffnung auf Ruhm und Karriere durch eine wissenschaftliche Widerlegung der herrschenden Lehre: Die sogenannte Wirtschaftswissenschaft ist längst in allen Punkten widerlegt, da braucht es keine weitere Forschung. Das stört die Professoren und ihre Auftraggeber aber nicht. Die belegen weiter ihre Thesen mit den Annahmen ihrer Modelle oder fabulieren von der “Neutralität des Geldes”, obwohl das wohl niemand ernsthaft glauben wird. Die “Neutralität des Geldes” oder andere Dogmen der VWL wissenschaftlich zu diskutieren, ist ungefähr so, als wollte man die Wundergeschichten der Bibel mit den Erkenntnissen der Physik widerlegen. Da macht man sich eigentlich nur lächerlich, weil jeder weiß, dass diese Dogmen halt den herrschenden Interessen dienen und von keinem intelligenten Menschen ernst genommen werden.

Am Ende dieses Überblicks über die Volkswirtschaftslehre sollen Sie kurz und knapp die ganzen Verwirrspiele und Trugschlüsse der VWL seit Ricardo und Say kennengelernt und durchschaut haben. Nehmen Sie sich die Zeit für die unterhaltsame Lektüre und ersparen Sie sich damit ein VWL-Studium.

Warum so komplizierte mathematische Formeln in der VWL?

Würden die Professoren ihre Lehren und deren Herleitung in klaren Worten vortragen, würden sie selbst von den dümmsten Studenten dafür auf der Stelle ausgelacht. Die Professoren umgehen dieses Problem, indem sie ihre Zirkelschlüsse in umständlichen Formeln verbergen, so dass die Studenten bis zur letzten Prüfung damit beschäftigt sind, die mathematische Darstellung überhaupt zu verstehen. Der Professor kann immer behaupten, die Annahmen des Modells und die zirkuläre Argumentation wären jetzt nicht das Thema, sondern die Berechnung der Kurve. Darum gibt es gegen die Modellbau-Dogmen der VWL keinen Aufstand der Studenten, solange die Professoren die Studenten mit unnötig komplizierten Formeln und der Diskussion von Kurven und Schnittpunkten von jedem grundsätzlichen makroökonomischen Gedanken abhalten können.

Die VWL-Professoren argumentieren mit einem Trick, vergleichbar dem Gaukler, der das Publikum ablenkt, während er das Kaninchen aus dem Zylinder zaubert wie der Professor den Beweis aus dem Modell. Die VWL-Modelle mit ihren versteckten Annahmen und Voraussetzungen sind das Kaninchen im Zylinder, von dem mit äußerst schwierigen Berechnungen von Kurven und Schnittpunkten aus kompliziertesten mathematischen Formeln abgelenkt wird, bis die feierliche Präsentation des Kaninchens aus dem Zylinder erfolgt, also der ökonomische Trugschluss aus den Annahmen und Voraussetzungen des Modells. Die Professoren verbergen hinter diesem ausgefeilten mathematischen Formelschleier ihre völlig lächerliche zirkuläre und tautologische Argumentation. Die makroökonomische These, die mit den Annahmen und Voraussetzungen des ökonomischen Modells schon vorgegeben war, soll den Studenten als Ergebnis hoch wissenschaftlicher Berechnungen erscheinen.

Mancher Student der VWL wird nach der Abschlussprüfung für den Rest seines Lebens das Gefühl nicht mehr los, dass er um alle wirklich wichtigen Fragen nach den Ursachen der Krisen und der Verteilung von Einkommen und Vermögen Semester für Semester nur herumgerechnet hat. Selten wird er zu dem für sich selbst vernichtenden Eingeständnis kommen wollen, dass mit der ausgefeilten Mathematik seiner Studienjahre nur alberne Zirkelschlüsse im VWL-Modellbau produziert wurden. Daher verbreitet sich die Erkenntnis des Schwindels nur schwer, denn wer sich erst einmal die ganze Mühe mit diesem Studium gemacht hat, will nicht auch noch dastehen wie der letzte Trottel.

Grundsätzlich gilt für die Diskussion der VWL-Modelle der bekannte Ausspruch von Robert Solow, der auch für das Solow-Wachstumsmodell zutrifft:

Suppose someone sits down where you are sitting right now and announces to me that he is Napoleon Bonaparte. The last thing I want to do with him is to get involved in a technical discussion of cavalry tactics at the Battle of Austerlitz. If I do that, I’m getting tacitly drawn into the game that he is Napoleon Bonaparte.

Sobald Sie sich darauf einlassen, die Details des Modells zu diskutieren, also zum Beispiel wie stark die Beschäftigung steigt, wenn man die Löhne senkt und die Profite erhöht, oder wie der Kapitalstock im Solow-Modell durch das Sparen am Konsum wächst, hat der Professor Sie hereingelegt und dazu gebracht, die unbelegten Grundannahmen seines Modells zu übernehmen. Die Profs kennen sich da aus, wie man an Solow sieht, in dessen Modell das Wachstum der Wirtschaft mal wieder durch Konsumverzicht erspart werden musste, als Argument für hohe Profite und niedrige Löhne wegen angeblichem Kapitalmangel als Wachstumshemmnis. Da dürfen Sie dann das Sparverhalten modellieren, also wie eine Erhöhung der Zinsen oder der Profite bei sinkenden Löhnen die Kurve des Wachstums der Ökonomie nach oben verschiebt.

Keynes über Ricardo

„Ricardo bietet uns die höchste geistige Leistung, unerreichbar für schwächere Geister, eine hypothetische Welt außerhalb der Wirklichkeit anzunehmen, als ob sie die Welt der Wirklichkeit wäre, und dann beständig in ihr zu leben. Die meisten seiner Nachfolger konnten dem gesunden Menschenverstand nicht den Einbruch verwehren – unter Verletzung ihrer logischen Folgerichtigkeit.“

(Keynes, Allgemeine Theorie, Berlin 1983, S. 161)

Tautologie und Zirkelschluss im VWL-Modellbau

Die VWL argumentiert nicht deshalb mit Modellen, weil ökonomische Zusammenhänge so kompliziert wären, sondern weil sich nur aus konstruierten Modellen die den herrschenden Interessen dienenden Behauptungen herleiten lassen. Tautologie und Zirkelschluss auf der Grundlage der Annahmen und Voraussetzungen dieser Modelle sind dabei die wesentlichen Argumentationsweisen der VWL-Professoren.

By the late 20th century the term “neoclassical” had come to connote a deductive body of free-trade theory using circular reasoning by tautology, excluding discussion of property, debt and the

financial sector’s role in general, taking the existing institutional environment for granted.

Der Vorwurf der Tautologisierung ihrer Modelle wurde bereits von Hans Albert im Jahr 1963 umfangreich an Beispielen erläutert:

HANS ALBERT

Modell-Platonismus

[Der neoklassische Stil des ökonomischen

Denkens in kritischer Beleuchtung]

Die Produktionsfunktion

Mit der in der VWL verwendeten Produktionsfunktion sind bereits alle später hergeleiteten Dogmen vorgegeben. Dabei wird genau diese Produktionsfunktion niemals wirklich diskutiert, sondern als völlige Selbstverständlichkeit ganz nebenbei vorgestellt: Alles Wirtschaften bestehe einfach darin, Kapital und Arbeit optimal zur Erzielung eines möglichst hohen realen Outputs zu verknüpfen; was optimal ist, regele der Markt und die Konkurrenz, indem die weniger optimalen Verknüpfungen nicht rentabel arbeiten und damit nicht genug Rendite für das Kapital und nicht genug Lohn zur Bezahlung der Arbeit einbringen und zu Gunsten effizienterer Verknüpfungen aufgegeben werden müssen.

Ihre allgemeine Funktion lautet:

Y = f ( K, N)

Alle weiteren Ableitungen der VWL sind eine Tautologie dieser Funktion. Denn mit dieser Funktion wird unterstellt, dass der Output einer Ökonomie allein eine Funktion der Inputmenge an Kapital und Arbeit wäre. Das heißt aber:

Eine Wirtschaftskrise kann nur die Folge von Kapitalmangel (unzureichende Profite, zu wenig Ersparnis) oder unzureichendem Arbeitseinsatz (Faulheit der Erwerbslosen, zu hohe Lohnforderungen) sein!

Was auch immer die Professoren später herumrechnen, kann immer nur auf diese Diagnose eines Mangels an Kapital oder Arbeitseinsatz hinauslaufen. Das ist mit dieser den Studenten ganz nebenbei vorgestellten Produktionsfunktion bereits alternativlos vorgegeben, weil vorsätzlich nur die eingesetzte Menge an Kapital und Arbeit zur Erklärung des Einkommens der Ökonomie betrachtet wird.

Nun fragen wir uns einmal: Können ein Konjunktureinbruch oder gar eine Wirtschaftskrise wirklich eine Folge von plötzlichem Kapitalmangel oder plötzlich unzureichendem Arbeitseinsatz sein? Kann ein Boom in einer Ökonomie umgekehrt mit plötzlich besonders hohem Einsatz von Kapital und Arbeit erklärt werden?

Selbstverständlich nicht! Die Produktionsfunktion der VWL ermöglicht aber in ihrer Form Y = f (K, N) gar keine andere Erklärung für einen Konjunkturverlauf. Um die Konjunktur anders zu erklären, etwa monetär, müsste zuallererst diese Produktionsfunktion aufgegeben werden.

Den Studenten ist in der Regel nicht klar, dass mit dieser Produktionsfunktion der Erklärungsrahmen der VWL gewaltig eingeschränkt wird. Der Rest ist Tautologie: Der Zins oder die Kapitalrendite als Grenzprodukt des Kapitals (bei konstanter Arbeitsmenge), der Lohn als Grenzleistungsfähigkeit der Arbeit (bei Konstanz des Kapitals). Die Erhöhung der Arbeitsnachfrage durch sinkende Löhne. Die Überwindung des Kapitalmangels durch Sparen. Selbst das Say´sche Theorem folgt notwendig aus dem angeblichen Kapitalmangel, denn wo Kapital dringend fehlt und gebraucht würde, dort kann es ja nie eine mangelnde Güternachfrage geben. Das alles sind nur Tautologien dieser Produktionsfunktion.

Die Produktionsfunktion mit technologischem Faktor

Einige Wachstumstheorien der VWL haben später noch einen Faktor A zur Erklärung des technischen Fortschritts und der steigenden Effizienz der Produktion eingeführt. Es war bei einer langfristigen Betrachtung der Ökonomie doch zu offensichtlich geworden, dass die Leistung einer Ökonomie nicht einfach durch das langfristige, harte Sparen von immer noch mehr Kapital steigt.

Damit lautet die Produktionsfunktion so:

Y = A * f ( K, N) oder Y = f(A, K, N) oder auch Y = f(K, AN)

Dieser Faktor A wird aber niemals monetär oder konjunkturpolitisch verstanden, sondern er soll einfach den technologischen Stand der Ökonomie beinhalten und wird wohl kurzfristig als konstant angenommen, so dass sich nichts daran ändert, dass Konjunkturschwankungen nur als Ergebnis der angeblich schwankenden Einsatzmengen der Produktionsfaktoren Kapital und Arbeit gedacht und analysiert werden können.

Damit kann die Lösung der VWL zur Überwindung von Krisen immer nur in der Erhöhung des Kapitaleinsatzes durch Konsumverzicht (höhere Profite für das Kapital) und in höherem Arbeitseinsatz durch Lohnverzicht (und Sozialabbau, um den Lohnverzicht durchzusetzen) bestehen.

Das könnte man ja diskutieren, wenn die Professoren dies den Studenten bei der Vorstellung ihrer Produktionsfunktion so erklären würden. Genau dies erklären die Professoren aber nicht und die Studenten dürfen für den Rest ihres Studiums staunen, wie die diversen, auf dieser Produktionsfunktion aufgebauten Modelle immer wieder beweisen, dass die Löhne sinken und die Profite steigen sollten.

Das angeblich neutrale Geld

Wenn die Produktionsfunktion Y = f ( K, N) dem Modell zugrunde liegt, kann selbstverständlich (sozusagen tautologisch) alles, was in der Produktionsfunktion als Faktor nicht auftaucht, auch gar keinen Einfluss auf den Output der Ökonomie haben. Vor allem das Geld kommt in dieser Produktionsfunktion nicht vor und ob die Zentralbank eine expansive oder restriktive Kreditpolitik des Bankensystems erzwingt, kann das Ergebnis der Produktionsfunktion nicht ändern. Damit haben die Professoren durch einen ganz einfachen Zirkelschluss schon alles bewiesen, was sie beweisen sollen und wollen:

Geld soll angeblich neutral sein und keine Auswirkungen auf die realen ökonomischen Zusammenhänge haben. Der Geldschleier, so die VWL-Professoren, verberge die realen Zusammenhänge der Ökonomie. Wer dem Geld eine reale Wirkung auf die Wirtschaft unterstelle, erliege einer Geldillusion, verwechsle womöglich nominale und reale Größen.

Weil Wirtschaftskrisen monetäre Ursachen haben und die Leugnung der Verursachung dieser Krisen durch die Geldpolitik die wichtigste Aufgabe der Volkswirtschaftslehre ist, kommt in den Modellen der Ökonomen nur ein neutrales Geld als Tauschmittel vor. An den Wirtschaftskrisen könnten nur die Arbeitslosen schuld sein, die freiwillig erwerbslos bleiben, weil sie halt zu den vom Markt bestimmten Löhnen und sonstigen Bedingungen nicht arbeiten möchten, beweisen die Professoren mit ihren Modellen. Niedrigere Löhne und Sozialleistungen für die Arbeiter, höhere Profite für das Kapital und stabiles Geld für die Rentiers müssten durch die Wirtschaftspolitik durchgesetzt werden, so die bekannten Mietmäuler und Soldfedern der Kapitalinteressen als Doktoren und Professoren und hochgeehrte Wirtschaftsweise jeden Tag in allen Massenmedien. Derartige wirtschaftspolitische Empfehlungen lassen sich mit Modellen ohne richtiges Geld ganz leicht und einwandfrei aus den Voraussetzungen und Annahmen dieser Modelle herleiten.

Ein Blick auf die Geschichte der Wirtschaft könnte die vielen von der Geldpolitik verursachten Krisen und deren Hintergründe aufdecken. Deshalb ist eine Untersuchung der ökonomischen Zusammenhänge am Beispiel der Wirtschaftsgeschichte in der VWL nicht erlaubt und einst bekannte historische Werke und Schulen werden totgeschwiegen. Statt um historische Erfahrungen geht es nur um Modelle, von denen die klassischen und neoklassischen Modelle die Absatzkrisen ganz grundsätzlich leugnen, während die angeblich keynesianischen Modelle in der VWL eine dreiste Verdrehung des wirklichen Keynesianismus und eine gezielte Täuschung der Studenten und des Publikums sind. Bis heute werden an den Universitäten die Fälschungen und Irreführungen der Gegner von John Maynard Keynes als keynesianische Modelle gelehrt, vor allem das IS-LM-Modell der sogenannten Neoklassischen Synthese von Hicks und Samuelson. Die meisten Studenten glauben wirklich, sie hätten mit dem völlig absurden IS-LM-Modell die Lehren von Keynes studiert, und wollen sich nie mehr näher mit dessen Theorien und originalen Schriften beschäftigen, was genau das Ziel der Professoren war.

Mit den bis hier angeführten Punkten wäre der VWL-Modellbau bereits als restlos widerlegt und erledigt zu betrachten, gäbe es im Kapitalismus so etwas wie eine ehrbare Wissenschaft. Es gibt diese aber nicht und Sie sollten sich noch etwas Zeit für einige Details des ganzen Schwindels der VWL-Professoren nehmen. Ich werde es möglichst kurz und knapp halten.

Indoktrination mit dem AS-AD Modell

Das pseudokeynesianische AS-AD-Modell ist eigentlich nur eine auf den Faktor Arbeit eingeschränkte Produktionsfunktion. Während der ganze mathematische Krimskrams, mit dem die Professoren das Modell aufbauen, nur der Verwirrung der Studenten dient, wollen wir hier den Kern des AS-AD-Schwindels kurz diskutieren:

AS-AD-Modell:

Y = f(Arbeit), Kapital wird als konstant behandelt

Pe: erwartetes Preisniveau, Yn: natürliche Produktion bei natürlicher Arbeitslosigkeit

Der Verlauf der AS-Kurve ergibt sich aus der durchaus plausiblen Annahme, dass eine steigende Produktion mit einer steigenden Auslastung des Potenzials verbunden zu steigenden Preisen führe und umgekehrt. Wir sehen also eine von links unten nach rechts oben steigende Kurve, die allerdings als Gleichgewichtskurve behandelt wird, was unbegründet bleibt. Denn weit links und weit rechts von der optimalen Auslastung Yn käme es eben nicht zu einem Gleichgewicht, sondern zu entweder immer mehr steigenden oder fallenden Preisen.

Die AD-Kurve wird aus dem bastardkeynesianischen IS-LM-Modell abgeleitet. Das dient einmal der unwahren Behauptung, dass das AS-AD-Modell auf Erkenntnissen von Keynes beruhe. Zweitens wird bei der Ableitung aus der LM-Kurve die fixe Geldbasis aus dem IS-LM-Schwindel als zentrale Grundlage für die von links oben nach rechts unten fallende AD-Kurve übernommen, ohne diesen Punkt wirklich zu diskutieren. Bei einer fixen Geldmenge würden natürlich hohe Preise mit einem niedrigen Y und niedrige Preise mit einem hohen Y verbunden sein. Aber bei Fiat Money gibt es keinen Grund für eine beschränkte Geldmenge, außer der bösen Absicht der Zentralbank, einen Anstieg von Y durch Hochzinspolitik zu unterbinden. Die Zentralbank ist der einzige Anbieter der sogenannten Geldmenge und sie macht damit die Zinsen und nicht der Markt. Das zu verschleiern war ja bereits die Grundlage des IS-LM-Modells.

Das Modell geht von einer natürlichen Arbeitslosenrate und einem natürlichen Produktionsniveau Yn aus. Wenn wir es ganz kurz erledigen wollen: Ausgehend von diesem natürlichen Produktionsniveau wird eine expansive Geldpolitik diskutiert, die dann nur zu einem "übernatürlichen" Produktionsniveau führen kann. Denn die Ökonomie war ja schon vor der expansiven Geldpolitik voll ausgelastet. Diese expansive Geldpolitik führt jetzt zu stark steigenden Preisen, so dass mittelfristig die Geldpolitik entweder noch viel expansiver werden müsste, oder aber die Beschäftigung wieder auf das natürliche Niveau sinkt, sobald die Arbeiter merken, dass ihr Lohn wegen der Inflation real nicht steigt.

Selbstverständlich ist dies kein Beweis für die Nutzlosigkeit expansiver Geldpolitik in einer Krise, wird aber von den Professoren genau so verwendet. Der angebliche "Beweis für die mittelfristige Neutralität des Geldes" beruht allein darauf, dass die Ökonomie schon ohne die expansive Geldpolitik mit einem Einkommen von Yn optimal ausgelastet war. Dümmer geht es nimmer, oder doch?

Ein negativer Nachfrageschock soll das Einkommen nach links fallen lassen. Das kann zum Beispiel durch eine Senkung des Haushaltsdefizits des Staates erfolgen. Jetzt wäre nach Keynes zu diskutieren, dass ein geringeres Haushaltsdefizit ja die mögliche Ersparnis der privaten Haushalte senkt, die sich dann nach dem Sparparadoxon weiter in die Krise sparen. Nicht so im AS-AD-Modell: Hier ist das einfach kein Thema!

Im AS-AD-Modell hat die Ökonomie nämlich keine Probleme, wieder zu einem Einkommen von Yn zurück zu kommen. Es wird letztlich unterstellt, dass die Unternehmen mit zusätzlichen Investitionen trotz sinkender Preise, also Deflation, für die gewünschte Ersparnis der Haushalte sorgen. Das wird so aber nicht diskutiert, sondern nur ohne weitere Begründung unterstellt, denn anders könnte es nach dem Haushaltsausgleich gar nicht zu wachsenden Einkommen kommen. Das Problem existiert also nur deshalb nicht, weil es im AS-AD-Modell nicht vorgesehen ist! Aber es geht so noch weiter.

Der angebliche Beweis der mittelfristigen Neutralität des Geldes:

Das Modell soll beweisen, dass Geld mittelfristig neutral sei und dass auch die Produktion nur kurzfristig von ihrem natürlichen Niveau abweiche. Dazu werden kurzfristige monetäre Impulse diskutiert, die dann mittelfristig korrigiert werden. Zum Beispiel führt eine kurzfristig restriktive Geld- oder Finanzpolitik zu einem kurzfristigen Sinken des Einkommens der Ökonomie, danach wird diese restriktive Geld- und Finanzpolitik nicht fortgesetzt, sondern korrigiert, und, oh Wunder, damit steigt auch das Einkommen wieder auf das Niveau vor dem kurzfristig negativen Impuls.

Selbstverständlich hat eine kurzfristig restriktive Politik nur einen kurzfristig restriktiven Einfluss auf das Einkommen der Ökonomie, der mittelfristig wieder zu korrigieren ist. Damit ist nicht bewiesen, dass das Geld mittelfristig neutral wäre. Um das zu beweisen, müsste eine nicht nur kurzfristig, sondern mittelfristig restriktive Geld- und Finanzpolitik ohne negative Auswirkungen auf das Einkommen der Ökonomie bleiben. Genau das haben die Ökonomen aber gar nicht zu beweisen versucht, sondern betreiben nur den lächerlichsten Dummenfang mit einem kurzfristig negativen und mittelfristig wieder korrigierten monetären Impuls. Die AD-Kurve wurde nämlich aus dem IS-LM-Modell abgeleitet und unterstellt, dass die Geldpolitik bei sinkender Preisentwicklung in Relation zum zuvor erwarteten Preisniveau expansiv wird. Darum verläuft die Anpassung nach einem negativen Schock entlang der AD-Kurve wieder zum ursprünglichen Einkommen. Das ist nicht der Beweis für die mittelfristige Neutralität des Geldes, sondern es ist vielmehr eine mittels der AD-Kurve unterstellte und so vor dem Publikum versteckte expansive Geldpolitik, die den negativen Schock auf mittlere Frist korrigiert.

Es werden nur Schwankungen des Arbeitseinsatzes diskutiert! Für diese Schwankungen des Arbeitseinsatzes sind allein die Arbeiter und freiwillig Arbeitslosen verantwortlich. Diese können sich nämlich in Bezug auf die Entwicklung des Preisniveaus täuschen und entweder bei einem vermeintlich gestiegenen Reallohn mehr als den üblichen Arbeitseinsatz anbieten oder auch bei einem vermeintlich gesunkenen Reallohn die Arbeit verweigern.

Das AS-AD-Modell erfreut sich höchster Beliebtheit bei den VWL-Professoren und in allen VWL-Lehrbüchern. Erstens können die Professoren ihre Studenten mit ganz komplizierten Formeln und Berechnungen verwirren und zweitens lassen sich die Dogmen der VWL im Verlauf der Kurvenberechnungen in die Köpfe der Studenten einpflanzen.

Eine kurzfristig expansive Geld- und Fiskalpolitik zum Beispiel erhöhe die Produktion nur dadurch, dass die Arbeiter ihren Reallohn überschätzen und sich darum auf mehr Arbeit einlassen. Die Arbeiter würden den durch die expansive Geld- und Fiskalpolitik verursachten Preisanstieg nicht berücksichtigen, aber sobald sie ihren Irrtum erkannt haben, stellen sie ihre Mehrarbeit wieder ein. "Q.E.D. - expansive Geld- und Finanzpolitik bewirken nur ein Strohfeuer mit erhöhter Inflation", beweist der Professor grinsend an der Tafel mit seinem Modell, das zur Belebung der Konjunktur gar kein anderes Mittel enthält als die Täuschung der Arbeiter über ihren Reallohn durch Inflation.

Man könnte sich ebenso ein Modell ausdenken, in dem nur die Bundesligatabelle über den Arbeitseinsatz entscheidet, um damit die keynesianische Geld- und Finanzpolitik für wirkungslos und widerlegt zu erklären, weil die ja keinen Einfluss auf die Tore hat.

Eine Wirtschaftskrise funktioniert im AS-AD-Modell ganz ähnlich, nur umgekehrt: Kurzfristig restriktive Geldpolitik oder ein negativer Nachfrageschock haben sinkende Nominallöhne bewirkt, die aber wegen der ebenfalls sinkenden Preise nichts am Reallohn ändern würden, so das Modell in seinen Annahmen und Voraussetzungen. Die Arbeiter sind jedoch wegen ihrer falschen Preiserwartung von sinkenden Reallöhnen ausgegangen und haben deshalb ihre Arbeit verweigert und wurden freiwillig arbeitslos. Je nach Modellvariante und Professor lassen sich noch pseudokeynesianische Rigiditäten bei der Anpassung der Löhne und Preise umständlich diskutieren, die sogar das Zugeständnis einer wegen der Rigiditäten kurzfristig unfreiwilligen Arbeitslosigkeit im Modell erlauben.

Ohne rigide Löhne und Preise und uneinsichtige Arbeiter würde es zu gar keinem Einbruch der Produktion kommen, aber nach einiger Zeit erkennen die Arbeiter endlich ihren Irrtum und sehen, dass der Reallohn gar nicht gefallen ist. Jetzt arbeiten sie (im Modell) wieder so viel wie früher, womit er bewiesen habe, erklärt der Professor stolz den Studenten, dass restriktive Geldpolitik wie andere negative Schocks mittelfristig keinen Schaden anrichten und kurzfristige Abweichungen nach unten vom Markt selbst behoben werden. Um den Lernprozess der Arbeiter zu fördern und ihre Uneinsichtigkeit auszutreiben, sollte die Unterstützung für Arbeitslose möglichst eingeschränkt werden.

Das wird den Studenten selbstverständlich nicht so wie hier erklärt, sondern sie müssen für diesen Zirkelschluss ganz viele komplizierte Kurven zeichnen und Formeln berechnen, bis sich die gewünschte Schlussfolgerung ergibt. Dieser Betrug wird im Internet auch schon mal als schmutzige Pädagogik diskutiert:

David Colander and Peter Sephton: Acceptable and Unacceptable Dirty Pedagogy - The Case of AS/AD

Die AD-Kurve ist eigentlich ein Fremdkörper im AS-AD-Modell, weil ja überhaupt nur der Arbeitseinsatz diskutiert wird und nirgendwo in diesem Modell Investitionen und das Sparen einen Einfluss auf die Produktion haben. Beim Modellbau hätten die Professoren auch jede andere von oben links nach unten rechts fallende Kurve für denselben Zweck missbrauchen können. Die AD-Kurve wurde jedoch ganz gezielt aus dem bastardkeynesianischen IS-LM-Modell hergeleitet und soll das AS-AD-Modell den Studenten als eine auf den Erkenntnissen von Keynes beruhende moderne Weiterentwicklung des Keynesianismus erscheinen lassen. Keynes mit Keynes widerlegt, da freuen sich die Professoren ganz besonders über ihre schmutzigen Tricks.

Lügen mit Statistik in der VWL

Lässt sich eine angebliche Neutralität des Geldes empirisch belegen? Nichts einfacher als das: Wir wissen, dass Wirtschaftskrisen durch Hochzinspolitik verursacht werden. Dabei löst die Hochzinspolitik den Einbruch der Konjunktur aus und sobald dieser erfolgt ist, werden die Zinsen gesenkt. Wir müssten uns also für den Beweis durch Statistik, dass hohe Zinsen gut für die Konjunktur seien und niedrige Zinsen Arbeitslosigkeit verursachen würden, nur ganz dumm stellen und einfach Wachstum und Arbeitslosigkeit zeitgleich mit der Höhe der Zinsen vergleichen. Und schon ist der Beweis erbracht, dass bei hohen Zinsen die Konjunktur gut läuft und bei sehr niedrigen Zinsen immer Massenarbeitslosigkeit herrscht. Dass die Hochzinspolitik zuerst die gut laufende Konjunktur abgewürgt hat und niedrige Nominalzinsen dann bei fallenden Löhnen und Preisen einen immer noch zu hohen Realzins bewirkt haben, ist in dieser Statistik nicht erkennbar, sondern sie zeigt einfach eine gute Konjunktur bei hohen nominalen Zinsen und eine Krise bei niedrigen nominalen Zinsen.

Reale ökonomische Auswirkungen der Geldpolitik auf die Löhne werden in der Regel von den Vertretern einer Neutralität des Geldes gar nicht angesprochen. Die mit Hochzinspolitik verursachte Massenarbeitslosigkeit hat seit Mitte der 1970er Jahre die Löhne vor allem im unteren Sektor nicht mehr steigen lassen, wie die Grafik rechts sehr eindrücklich zeigt. Das ist einer der wichtigsten Gründe für die Verursachung von Massenarbeitslosigkeit durch Hochzinspolitik neben der Spekulation.

Man kann statistische Lügen auch übertreiben, wie der VWL-Professor Adam in Mannheim, bei dem ist gar keine Rede von Zinsen, sondern nur von Geldmengen:

Neutralität des Geldes: Empirische Evidenz zur langen & kurzen Frist (PPT von Prof. Adam, Mannheim)

Der übliche Unsinn, wonach das "Wachstum der Geldmenge" nur die Preise steigen lassen würde. Weil von den Zinsen gar keine Rede ist, fragen wir uns vergeblich, ob denn der Anstieg der Preise nicht den Realzins senke und damit Konsum und Investitionen beflügle. Das ist bei Prof. Adam einfach kein Thema.

Mit Statistiken zu lügen, ist immer die beste Methode. Denn der Laie glaubt dem angeblichen Beweis durch Fakten lieber als jedem logischen Argument. Jetzt gilt es nur noch, die Fakten passend zu verdrehen, dann kann Prof Adam begeistert melden:

Langfristige Neutralität konsistent mit den Daten! (PPT S. 8)

Dass die restriktive Geldpolitik 1929-33 zu einer Weltwirtschaftskrise geführt hat und bis zum Eintritt der USA in den Zweiten Weltkrieg die Massenarbeitslosigkeit dort nicht überwunden wurde, bedeutet nur, dass wir die Statistik so wählen müssen, dass dieser Zeitraum entweder ganz außerhalb oder am Rande liegt. Den seit über dreißig Jahren verursachten und längst unübersehbaren Wachstumseinbruch durch die monetaristische Geldpolitik ab dem Beginn der 80er Jahre im Vergleich zu den über dreißg Jahren vorher hat der Prof. Adam in keiner Statistik erkennen können: Seine Statistik reicht von 1960 bis 1990 und verwendet nach seinen Angaben "Für jedes Land Mittelwert über 30 Jahre: kurzfr. Effekte ausgefiltert". Dann war die von Paul Volcker mit FED-Zinsen von 20% im Jahr 1982 ausgelöste Weltrezession wohl ein ausgefilterter kurzfristiger Effekt. Näher will ich den Unsinn gar nicht mehr untersuchen. Mit Statistik könnte man sogar beweisen, dass Massenarbeitslosigkeit und wachsende Geldmengen korrelieren, wie Keynes mit der bekannten Liquiditätsfalle selbst erkannt hat - und seine anderen Erkenntnisse werden durch die VWL auch ständig übelst verdreht.

Es gibt makroökonomisch keinen Kapitalmangel

Wie die Abbildung zeigt, ist die Kapitalausstattung einer Volkswirtschaft im Verhältnis zum BIP gar nicht so sehr groß. Abhängig von der Methode der Berechnung kommen wir für 2012 auf ein gesamtes Sachvermögen in Deutschland von etwas über 12.500 Milliarden Euro bei einem BIP von mehr als 2.500 Mrd. Euro. Das ergibt eine Kapitalproduktivität von 0,2 oder verglichen mit dem Bruttosozialprodukt fünffach höhere Sachanlagen. Mehr als die Hälfte des Sachvermögens gehört privaten Haushalten und Organisationen ohne Erwerbszweck. Würde man nur ganz eng die zur Produktion nötigen Sachanlagen summieren, erhielten wir vielleicht das Doppelte des BIP. Es gibt unterschiedliche Ansätze der Berechnung, aber keinen wirklich erheblichen Kapitalbedarf:

Der Kapitalkoeffizient, das ist das Verhältnis von Realkapital zu jährlichem Konsum, ist in Deutschland seit Jahrzehnten nicht mehr gewachsen und hat eine Größenordnung von etwa 5 Jahren. [gemeint ist hier, dass das Realkapital dem Konsum von 5 Jahren entspricht]

Carl Christian von Weizsäcker: Fazit vom 27.04.2012

Das zeigt schon, dass es keinen wirklichen Kapitalmangel in einer Ökonomie geben kann, auch wenn jeder einzelne Mensch natürlich dringend mehr Kapital für sich bräuchte, was die Argumentation der VWL in weiten Kreisen so einleuchtend erscheinen lässt.

Der angebliche Kapitalmangel ist ein zentrales Postulat für die krisenverschärfenden Lehren der VWL-Professoren. Der postulierte Kapitalmangel ist auch die Grundlage von Produktionsfunktionen der Sorte f(Kapital, Arbeit) wie die Cobb-Douglas-Funktion. Mit derartigen Funktionen lässt sich dann eine Grenzproduktivität der Arbeit als Erklärung der Lohnhöhe und eine Grenzproduktivität des Kapitals als Rechtfertigung für Zins und Profit erfinden. Mit anderen Worten: Hungerlöhne werden damit zu einem von den Gesetzen des Marktes gerechtfertigten Ergebnis der niedrigen Grenzproduktivität der Arbeit dieser Menschen ("also selber schuld"), hohe Profite und Zinsen dürfen den herrschenden Verhältnissen nicht zum Vorwurf gemacht werden, sondern wären halt die Folge des Kapitalmangels und ebenfalls durch die Gesetze des Marktes gerechtfertigt und sinnvoll. Jede Verletzung der Marktgesetze würde der Ökonomie schaden, vor allem die Erhöhung der Löhne in Tarifverträgen mit Gewerkschaften oder eine Senkung der Profite und Zinsen durch Steuern und die Geldpolitik oder gar Maßnahmen der Regierung wie gesetzliche Regulierungen gegen das Finanzkapital.

Die Geschichte von dem durch eine Grenzproduktivität der Arbeit bestimmten Marktlohn dient während jeder durch restriktive Geldpolitik verursachten Massenarbeitslosigkeit vor allem der Hetze gegen die Opfer der Krise, deren Arbeit eben am Markt den geforderten Lohn nicht wert sei. Die Rückkehr zur Vollbeschäftigung (oder einer höheren Beschäftigungsrate wie vor der Krise, als die Löhne allerdings noch viel höher waren) erfordere noch niedrigere Hungerlöhne, erklären die Professoren täglich in allen Massenmedien als Erkenntnis ihrer sogenannten Wissenschaft gegen jede Vernunft und jeden Anstand.

Dabei beruht das Argument einer sinkenden Grenzproduktivität der Arbeit allein auf der Annahme des Kapitalmangels: Nur wenn immer mehr Arbeiter mit zu wenig Kapital produzieren müssten, würde dies eine sinkende Produktivität der Arbeit durch eine steigende Menge der Arbeiter bewirken und sinkende Löhne zur Erhöhung der Beschäftigung erfordern. Der angebliche Kapitalmangel ist die ganze Begründung des Arbeitsmarktmodells der Neoklassik mit einer steigenden Arbeitsnachfrage bei sinkendem Marktlohn. Damit liefern die Professoren das Argument, die inszenierten Krisen zum Lohnabbau und zur Verschärfung der Ausbeutung der Arbeiter zu benutzen.

Wie sind diese angeblichen Wissenschaftler auf einen Kapitalmangel in der Ökonomie gekommen? Zunächst einmal werden die VWL-Professoren sich gedacht haben, weil jedem von ihnen ganz persönlich jede Menge Kapital fehlt, dann müsste dies doch auch für die ganze Wirtschaft gelten. So werden Aussagen über makroökonomische Zusammenhänge mikroökonomisch fundiert. Auch die Studenten und das Publikum kennen den Kapitalmangel ganz persönlich und schmerzlich aus eigener Erfahrung und zweifeln gar nicht erst an dieser Grundannahme der VWL.

Das ausschlaggebende Motiv der Professoren für die Theorie vom Kapitalmangel in der Ökonomie dürfte aber der Blick auf den eigenen Kontostand in einem tieferen Sinne gewesen sein, nämlich das Anliegen der Professoren, sich mit ihren Lehren den Kapitalisten anzudienen und ihren Kontostand dadurch zu verbessern. Denn der angebliche Kapitalmangel liefert die schönste Begründung für die immerwährende Forderung von VWL-Professoren nach Lohnsenkung und Sozialabbau sowie höheren Profiten, Subventionen und Steuergeschenken für das Kapital. Auf einem freien Markt sind halt auch die Lehren der VWL-Professoren käuflich, vor allem die Lehren der Professoren, die dem Markt in jeder Beziehung den Vorzug geben vor jeder “Anmaßung von Wissen” (Hayek).

Der wichtigste Grund für die These vom Kapitalmangel in Ökonomien ist aber die krisenverschärfende Wirkung der daraus abgeleiteten Forderungen nach Konsumverzicht. Angeblich würde jeder Konsumverzicht zu höheren Investitionen und mehr Arbeitsplätzen führen, was die Professoren mit ihrer gewohnten Zirkelschlussmethode zu belegen versuchen. Diese Zirkelschlüsse erfolgen etwa so:

Jedes Volkseinkommen, das nicht konsumiert, sondern gespart wird, erhöhe den Kapitalstock und damit die Grenzproduktivität der Arbeit. Nun könnten die Unternehmer bessere Löhne zahlen oder mehr Arbeiter einstellen. Konsumverzicht und verstärktes Sparen wären daher im eigenen Interesse der Arbeiter und der notwendige Konsumverzicht werde am wirksamsten durch die Erhöhung der Profite erreicht, mit denen die Unternehmer dann investieren und zusätzliche Arbeitsplätze schaffen.

So etwa lautet in Kurzfassung der ganze korrupte Unsinn der VWL speziell in den Zeiten der Wirtschaftskrise. Statt eine höhere Auslastung durch mehr Konsumnachfrage und damit die Erhaltung der Arbeitsplätze zu unterstützen, fordert die VWL Konsumverzicht und damit eine krisenverschärfende Politik der fortgesetzten Kapitalvernichtung durch Unterauslastung, also das ebenso beliebte wie berüchtigte Kaputtsparen der Ökonomie.

Haben Sie die zirkuläre Argumentation bemerkt? Meist sind diese Argumente dem Publikum schon so geläufig, dass sie gar nicht mehr hinterfragt werden.

Weil das Volkseinkommen aus Konsum und Investition besteht, ist selbstverständlich per Definition der Teil des Volkseinkommens, der nicht konsumiert wird, eine Investition; und zwar sogar eine Nettoinvestition, die das gesamte Produktionspotential gesteigert hat. Andernfalls, wenn es keine Nettoinvestition gewesen wäre, hätte die Investition nicht zum Volkseinkommen gezählt.

Was nicht Konsum ist, kann definitionsgemäß nur eine Investition sein, so wie alle Menschen, die nicht Männer sind, Frauen sein müssen; woraus VWL-Professoren vermutlich die Lehre ziehen würden, dass weniger Männer zu mehr Frauen führen, genau wie der Konsumverzicht zu mehr Investitionen. Hier wird einfach mit einem Trick bei den Studenten der VWL oder dem Publikum der Trugschluss erzeugt, dass jeder Konsumverzicht tatsächlich steigende Nettoinvestitionen bewirke und damit ein Kapitalmangel behoben würde, was sodann über eine steigende Grenzproduktivität der Arbeit höhere Löhne oder mehr Arbeitsplätze erlaube.

Bestärkt wird der Irrtum hier wieder durch die mikroökonomischen Vorstellungen:

Für jeden Einzelnen gilt, dass der Teil seines Einkommens, der nicht für Konsum verwendet wird, seine Ersparnisse erhöht. Nun übertragen die Leute diese Vorstellung auf die Makroökonomie und meinen, dass auch hier jeder Konsumverzicht zu steigenden Ersparnissen und diese zu wachsenden Investitionen führen müssten.

Diese Übertragung der mikroökonomischen Realität auf die Makroökonomie ist aber wieder völlig falsch, weil makroökonomisch jeder Verzicht auf Ausgaben einfach zu sinkenden Einnahmen führt (Ausgaben = Einnahmen!). Durch das Sparen am Konsum werden also in einer Makroökonomie alle ärmer, ihre Einkommen sinken mit dem Sparen. Zuletzt wird durch die gesunkene Güternachfrage sogar noch Kapital vernichtet. Das aber ahnen die in aller Regel nur mikroökonomisch denkenden Leute nicht, also die gewöhnlichen VWL-Studenten und die einfachen Bürger, während die Professoren ihren Schwindel selbstverständlich durchschaut haben und ganz gezielt verbreiten.

Der Trugschluss der VWL gipfelt in der Formel I = S. Mit dieser Formel im Kopf meinen die Studenten und glaubt das Publikum, dass Investitionen durch höhere Ersparnisse aus dem Konsumverzicht entstünden. In Wahrheit handelt es sich bei der Gleichung I = S um eine Identität, also um eine Tautologie und keinen kausalen Zusammenhang im Sinne von S => I (Sparen bewirkt Investition), wie es die Gleichungen Y = C + S mit S = Y - C und S = I suggerieren.

Die Investitionen können also nicht durch verstärktes Sparen und vor allem nicht durch ein verstärktes Sparen von Geld gesteigert werden. Wenn durch eine Investition der Kapitalstock tatsächlich wächst, was auch die entsprechende Auslastung des Kapitalstocks durch eine gestiegende Güternachfrage voraussetzt, dann haben wir durch diese Nettoinvestition auch definitionsgemäß eine reale Ersparnis in Gestalt eines höheren Kapitalstocks. Es gilt also I => S (Nettoinvestitionen bewirken eine Ersparnis; oder besser noch: Nettoinvestition ist eine Ersparnis; aber nicht umgekehrt).

Die VWL-Professoren versuchen stets, einen umgekehrten Zusammenhang zu suggerieren, als würde das Sparen durch Konsumverzicht zu einem höheren Kapitalstock führen. Damit dienen die Lehren der VWL in jeder Wirtschaftskrise zu einer Verschärfung dieser Krise durch weiter sinkende Güternachfrage.

Mit diesen Lehren wird stets eine Politik der hohen Zinsen (Belohnung für verstärkten Konsumverzicht zum Zweck des Sparens), der Senkung von Löhnen und Sozialleistungen (Senkung des angeblich zu hohen Konsums zum Zweck der besseren Kapitalbildung) und der restriktiven Finanzpolitik der öffentlichen Haushalte verbunden mit Subventionen und Steuergeschenken für das Kapital von den dafür vom Großkapital mit Forschungsaufträgen, Drittmitteln und Beraterkarrieren belohnten VWL-Professoren gefordert.

Ist Kapitalmangel überhaupt möglich?

Wenn Kapital knapp wäre und deshalb hohe Renditen einbringen würde, dann könnte der Kapitalstock mindestens in der Höhe dieser hohen Renditen jedes Jahr steigen. Der Kapitalstock müsste sich also bei einer Knappheitsrendite von 7% p.a. alle zehn Jahre verdoppelt haben, in dreißig Jahren verachtfacht – in 100 Jahren hätte der Kapitalstock sich schon um den Faktor 1024 gesteigert. Kapital kann also nicht fehlen.

Kapital kann vor allem auch deshalb nicht fehlen, weil seit vielen Jahrzehnten das Verhältnis von Kapitalstock zur Produktion nicht mehr steigt. Technischer Fortschritt steigert nicht nur die Arbeitsproduktivität, sondern auch die Produktivität des Kapitals. Für einen verdoppelten Kapitalstock müsste sich auch das BIP verdoppeln, selbst bei einer Akkumulation von nur 3,5% jährlich würden sich der Kapitalstock und die Produktion und damit die Einkommen alle 20 Jahre verdoppeln. Der Kapitalstock liegt seit Jahrzehnten etwa beim Fünffachen des BIP. Dabei ist noch zu berücksichtigen, dass mit steigendem BIP ein erheblicher Teil des Kapitalstocks im Wert ganz von selber wächst (Grundstücke, Gebäude, Patente und Lizensen), also von niemandem angespart werden muss. Ebenfalls seit Jahrzehnten ist der Kapitalstock bzw. das Produktionspotential nicht annähernd ausgelastet. Trotzdem fabuliert die VWL bei Kapitalüberschuss und Massenarbeitslosigkeit immer noch von der Grenzproduktivität von Arbeit und Kapital.

Wenn es nicht der Kapitalmangel ist, was beschränkt dann die Leistungsfähigkeit einer Ökonomie?

Die VWL weiß selbstverständlich schon längst, dass die Produktion nicht durch einen Mangel an Kapital limitiert wird. Die Produktionsfunktion f(Arbeit, Kapital) wurde deshalb um einen nicht näher bestimmbaren Faktor ergänzt, der einen von den Produktionsfaktoren Arbeit und Kapital unabhängigen Produktivitätsanstieg durch technischen Fortschritt darstellt. Dieser Faktor lässt sich nicht durch das Sparen von Kapital verbessern, wohl aber über den technischen Fortschritt hinaus noch ergänzen und verstärken durch bessere gesellschaftliche Verhältnisse, also weniger Korruption, Betrug, Unterdrückung und Ausbeutung und einen damit reibungsloseren Ablauf der ganzen Ökonomie.

Bis zur vollen Auslastung des Produktionspotentials ist es einfach die fehlende Güternachfrage, die das Wachstum des Outputs und des dafür nötigen Kapitalstocks beschränkt. Mehr Nachfrage führt zu mehr Produktion und zu erfolgreichen Nettoinvestitionen für dieses Wirtschaftswachstum. Weil die Politik jedoch von den Ausbeutern beherrscht wird, steigen die Masseneinkommen nur unzureichend mit dem Produktionspotential, was dann den ökonomischen und gesellschaftlichen Fortschritt behindert. Verbreitete Armut unter den Lohnabhängigen schädigt sogar deren Leistungsfähigkeit: Die Opfer dieser neoliberalen Politik versuchen, so schlecht zu arbeiten wie sie bezahlt werden, und nicht die Dummen zu sein, die sich ehrlich abschinden, während die Ausbeuter sich ein schönes Leben auf Kosten der Fleißigen machen.

An der Auslastungsgrenze wird die Leistung einer Ökonomie durch gesellschaftliche Faktoren beschränkt. Der effiziente Einsatz von Kapital und die effiziente Produktion erfordern möglichst geringe Schäden durch Korruption und Kriminalität. Es sind einfach die herrschenden gesellschaftlichen Zustände, wie etwa korrupte Politiker oder VWL-Professoren mit ihren krisenverschärfenden Theorien, die das sonst mögliche Wachstum des allgemeinen Wohlstands in einer Ökonomie limitieren.

Unter korrupten Verhältnissen haben wir dann statt wachsendem Massenwohlstand und einem mit dem Wachstum einer effizienten Ökonomie automatisch steigenden Kapitalstock eine Wirtschaftskrise mit Kapitalvernichtung und Verelendung der arbeitenden Bevölkerung zu Gunsten der Bereicherung einer herrschenden, kriminellen Elite, vor allem skrupelloser Finanzspekulanten, die von inszenierten Krisen profitieren, und der Bereicherung ihrer Mietmäuler und Soldfedern auf den VWL-Lehrstühlen und in den angeblichen Wirtschaftsforschungsinstituten.

Die Cambridge-Cambridge-Kontroverse

Die auch als Kapitalkontroverse bekannte Debatte um die Grenzproduktivitätstheorie ist wieder ein typischer Dummenfang. Es geht dabei darum, einen völlig abwegigen Einwand gegen die Grenzproduktivität zum wichtigsten Kritikpunkt zu erklären, mit der verborgenen Absicht, viel überzeugendere Einwände zu unterdrücken. Das Publikum studiert dann diese Cambridge-Cambridge-Kontroverse und findet deren Argumente so nebensächlich, wie sie ja auch wirklich sind, so dass die Theorie der Grenzproduktivität des Kapitals mit derart Kritik eher bestärkt wird. Das ist selbstredend die Absicht solcher Kritiker, lassen Sie sich dabei nicht täuschen, denn der entscheidende Einwand gegen eine Grenzproduktivität des Kapitals ist eben, dass Kapital überhaupt nicht knapp ist, was seinerzeit gerade die Weltwirtschaftskrise in den 1930er Jahren mit stillstehenden Maschinen und leerstehenden Fabriken deutlich erwiesen hatte, was aber von diesen Kritikern der Neoklassik bis in die 1960er Jahren niemand erkannt haben wollte.

Die Kapitalkontroverse begann mit dem Einwand, dass die heterogenen Kapitalgüter wie Land, Gebäude, Maschinen, Patente nicht eindeutig bewertet und zu einem Kapitalstock addiert werden könnten. Das ist alles sicher richtig, aber völlig nebensächlich. Bei solcher intellektueller Korinthenkackerei als Kritik verweist die Neoklassik lachend auf die Märkte, die jedem Kapitalgut zu jeder Zeit irgendeinen Geldpreis zumessen. Und wer wollte dem Argument jetzt überzeugend widersprechen, ohne sich der ökonomischen Haarspalterei verdächtig zu machen?